Si le salaire augmente, comment évoluent les aides de l’État (RSA, PA, APL, C2S, avantages divers), les réductions de cotisations sociales (RGDU) et les impôts (IR) ?

Le salarié est supposé payé au SMIC à temps partiel jusqu’à avoir atteint le SMIC à temps plein.

| Salaire brut mensuel | Changements dans les allocations reçues et les impôts |

| 0 € | La personne touche le RSA forfait logement déduit (573 €)

+ une prime de Noël équivalente à 13 € par mois + une Allocation Personnalisée au Logement de 305 € (APL en zone 2), + un chèque énergie annuel et des avantages locaux et divers (tarifs sociaux pour les transports…) estimés à 78 € par mois. Elle bénéficie de la C2S (Complémentaire Santé Solidaire, équivalente à une mutuelle santé gratuite), soit un avantage dépendant de son âge estimé ici à 60 € par mois. Au total, le revenu disponible est de 1029 €. |

| De 1 à 725 € | Le RSA est réduit du salaire net. Cette baisse est partiellement compensée par la Prime d’Activité (PA), égale à 59,85 % du revenu net d'activité. |

| De 1 à 1867 € | Aux aides versées au salarié s'ajoute une réduction des cotisations patronales ciblée sur les bas salaires, égale à 31,94% du SMIC brut figé au 1/1/2026, au prorata de l'activité. |

| 590 € | L’APL commence à baisser. |

| 725 € | Le RSA et la prime de Noël deviennent nuls.

Le montant du chèque énergie et des aides locales diminue. La C2S devient partiellement payante. La PA atteint son maximum (327 €). |

| 933 € (0,5 SMIC) | La PA est majorée d’une bonification individuelle qui augmente peu à peu. Malgré cet ajout, la PA continue à décroître au fur et à mesure de la hausse du salaire. |

| 1060 € | La C2S partiellement payante est supprimée. |

| 1450 € | Les aides locales sont supposées nulles |

| 1670 € | L’APL devient nulle. |

| 1867 € (SMIC) | Le taux de réduction des cotisations patronales (RGDU) commence à baisser, créant une "trappe à bas salaires" (le brut augmente peu si le superbrut augmente).

Le revenu disponible est de 1718 €. |

| 1970 € | Le salarié devient imposable au taux marginal de 11 %. L'IR est réduit d'une décote. |

| 2130 € (1,14 SMIC) | La bonification individuelle de la PA atteint son plafond (241 €), mais comme la partie principale de la PA est alors négative, la PA n'est que de 190 € |

| 2720 € | La PA devient nulle. Le seuil étant complexe et instable (calculé par trimestre), le non-recours est très important. |

| 3270 € | La décote de l'IR disparaît. |

| 3340 € (1,8 SMIC) | Le taux marginal de l’IR devient 30 %.

Le revenu disponible est de 2490 € |

| 5500 € | La RGDU devient nulle. |

| 9400 € | Le taux marginal de l’IR passe à 41 %. |

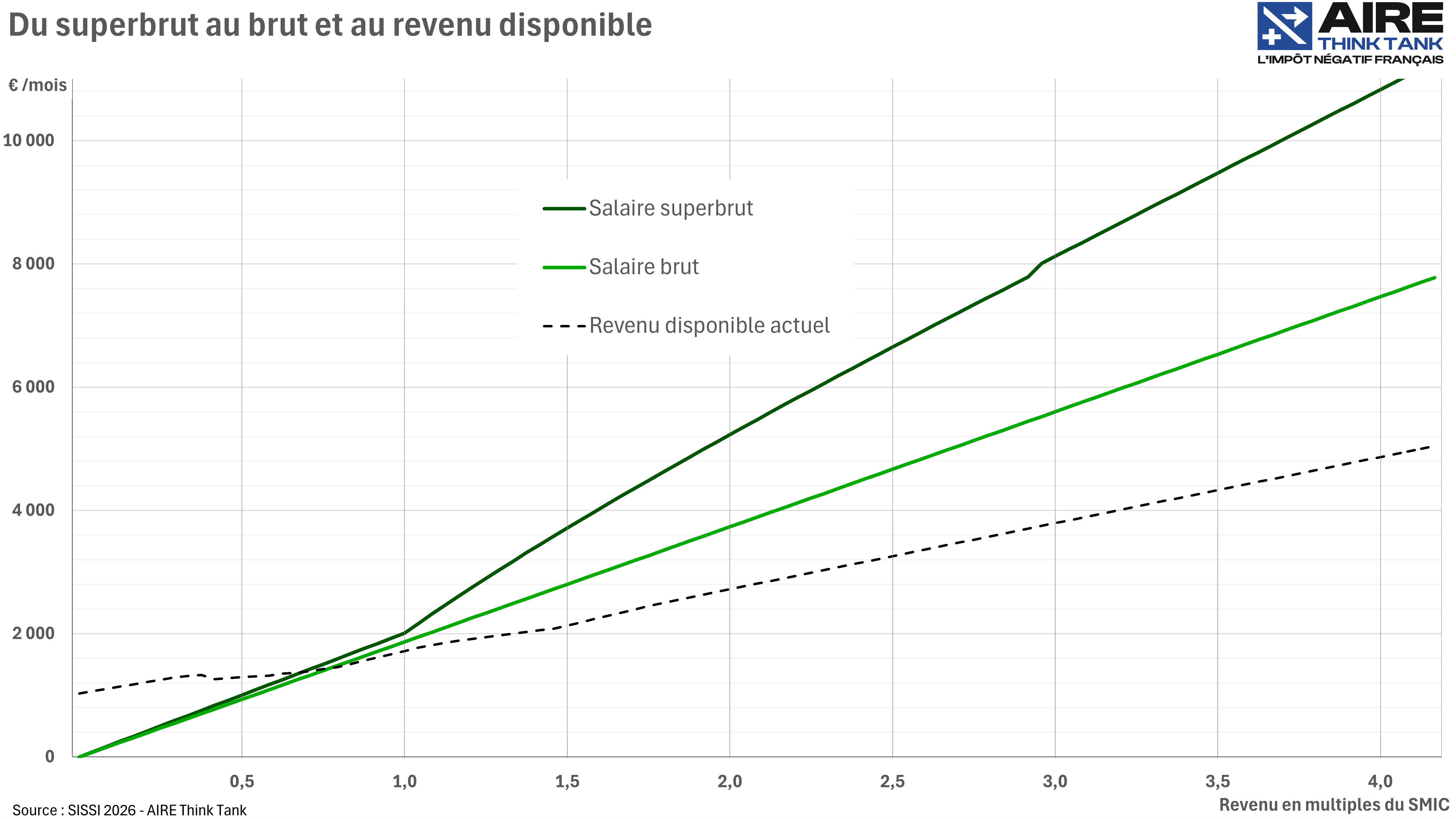

On constate que les dispositifs nombreux et complexes qui ont été décrits produisent une relation quasi linéaitre entre le brut et le revenu disponible.

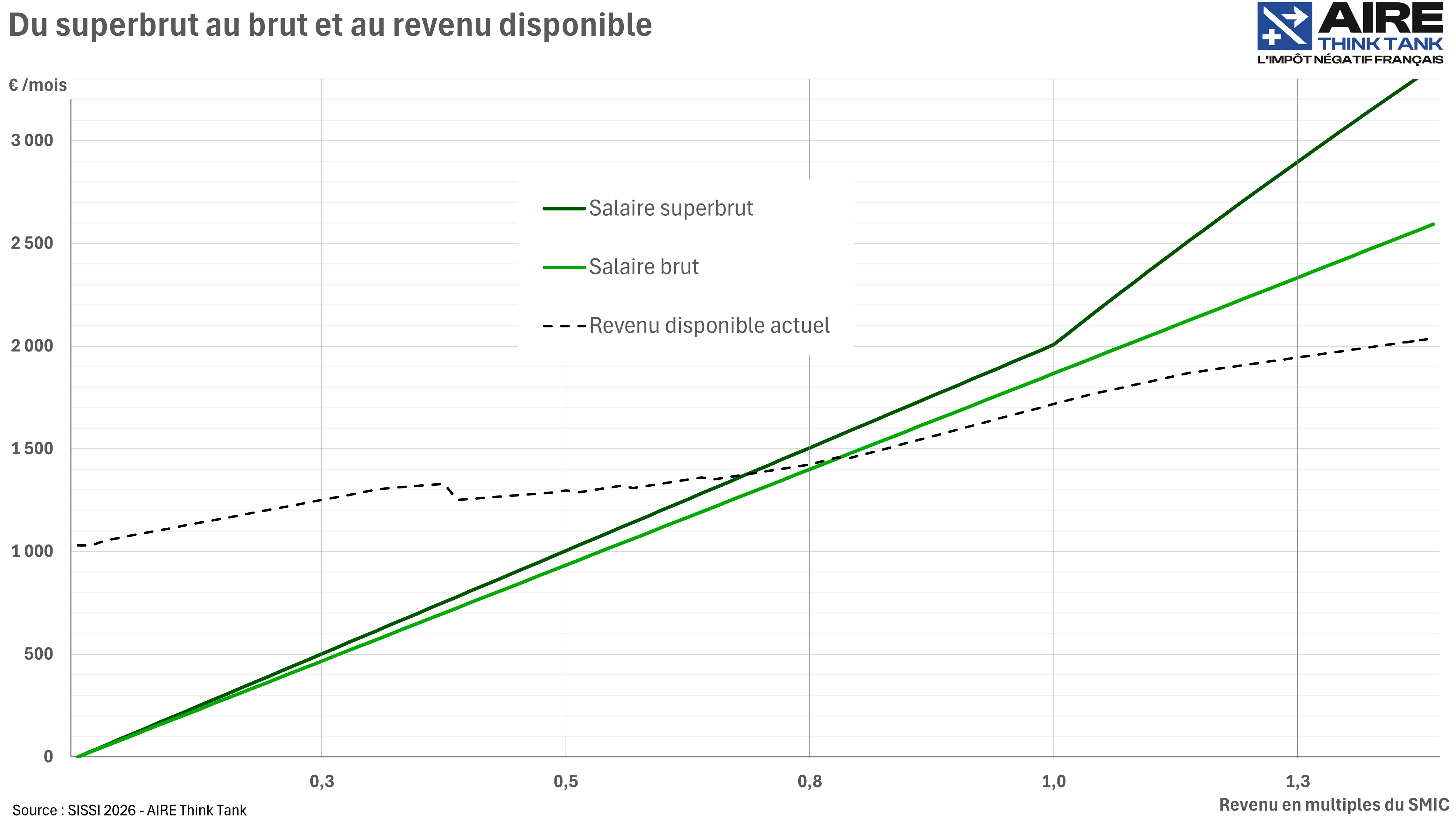

Le graphique ci-après fait un zoom sur les bas salaires. Les irrégularités du revenu disponible (courbe en pointillé) rendent le système incompréhensible. L'incitation à travailler plus, mise en avant pour justifier la "bonification individuelle", est stérilisée par des seuils et changements de pente qui font craindre de perdre des avantages en travaillant plus. La prudence est de ne pas déclarer plus.

Le cas présenté (un célibataire salarié) est simple. Les situations réelles sont plus complexes : famille avec enfants, foyer monoparental, conditions de logement différentes, revenus irréguliers, présence de revenus financiers... Personne ne peut prévoir les conséquences d’une hausse salariale sur le niveau de vie du bénéficiaire.