La face cachée des prestations familiales

Compléments et débats sur le projet de simplification

La prise en compte de la famille dans la fiscalité, par la Cour des Comptes

Ce rapport du 19 octobre 2023 justifie d'emblée les errements actuels par la prise en compte des "facultés contributives", précisé par une abondante jurisprudence constitutionnelle. Il n'a pas pour ambition de proposer une réforme d'ensemble, qui nécessiterait d'intégrer dans l'étude les dispositifs sociaux. Les experts parlent aux experts. Ils proposent dix recommandations visant à corriger des aberrations incompréhensibles pour le commun des mortels. Ce faisant, ils démontrent, sans le reconnaître, que la prise en compte des diverses formes de liens conjugaux est impossible. L'individualisation est la seule voie.

La Cour des Comptes ne suggère pas de supprimer les lois inapplicables, mais d'augmenter les moyens pour les appliquer (contrôles...). Elle est au service d'une bureaucratie toujours plus inquisitrice.

Proposition de loi du 17 octobre 2023 de Thibault Bazin, député LR, pour rétablir une politique familiale ambitieuse

Voir l'analyse ci-jointe (une page, un graphique). C'est une proposition de droite, après plusieurs autres. Sa visée principale est de revenir sur les mesures "Hollande" réduisant les allocations familiales et les réductions d'impôts des familles très aisées. Elle ignore les familles touchant le RSA ou la prime d'activité, ainsi que les foyers monoparentaux.

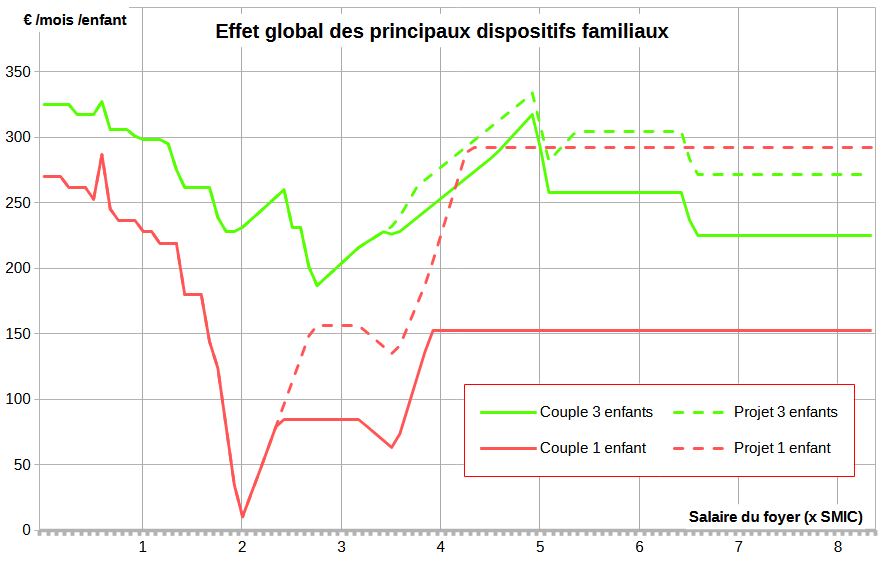

Une part fiscale pour le premier enfant ?

En mai 2023,

la presse se fait l'écho d'une réflexion visant à compter le premier enfant d'un couple pour une part et non plus une demi-part. L'IR serait réduit de 140 € par mois pour les foyers gagnant au moins 4,3 SMIC (avec 1 enfant) ou 5,4 SMIC (avec 3 enfants).

Le graphique ci-joint montre l'effet

par enfant du système socio-fiscal actuel (écart entre un couple sans enfant et un couple avec enfant) et l'effet de ce projet (en pointillés). L'empilement des dispositifs (RSA familialisé, bourse des collèges et lycées, AF, réductions d'impôts...) produit un total incompréhensible et inepte. Le projet favorisera les couples aisés et très aisés sans réduire ces inepties, et notamment sans améliorer le sort des familles gagnant environ 2 SMIC, n'ayant pas droit aux minima sociaux et ne payant pas d'impôts.

En favorisant les parents les plus riches, un tel projet réduit un peu l'effet des mesures "Hollande" de 2014 : réduction des avantages fiscaux et des allocations familiales pour les parents très aisés (les 3% les plus riches). Serait-ce un moyen de séduire certains députés LR dont le soutien est recherché ?

Le bien commun serait que l'on passe à un système lisible et équitable : un même montant par enfant quel que soit le revenu de la famille. Le jeu politique produit un résultat opposé.

Pensions alimentaires

La création, fin 2019, d'un service des pensions alimentaires prenant en charge le recouvrement et assurant un versement minimal (du niveau de l'ASF) en cas d'impayé semble être une excellente chose.

Mais une pension, imposable et prise en compte dans diverses "bases ressources" (RSA, PA, APL, AF, CF, ARS...), est loin d'être aussi avantageuse que l'ASF. L'enchevêtrement des dispositifs est tel qu'un correctif à ce "bug", décrit dans un article d'alternatives économiques de 2020, est impossible. Il faut en passer par l'AFU et le revenu de base. Voir une description agrémentée de graphiques sidérants.

Mission d'information parlementaire sur la politique familiale

Ce rapport du 1 juillet 2020 comprend 40 propositions. Les quatre premières suggèrent des ajustements paramétriques des AF et du QF. Le commentaire ci-joint comprend des graphiques illustrant leurs étonnantes conséquences selon le revenu et le nombre d'enfants des familles.

L’exemple allemand et italien

Angela Merkel a annoncé début juin 2020 un plan de relance de 130 milliards. Il comprend une allocation familiale portée de 204 à 300 € par enfant, qui rendrait caduques les réductions d’impôts : celles-ci sont non cumulables avec les AF et moins intéressantes.

Ce serait un magnifique projet européen que le couple franco-allemand manifeste sa volonté d’aller ensemble vers une harmonisation socio-fiscale en commençant par une telle "allocation familiale unique". Le choix des enfants comme cible des mesures sociales "post-COVID" pourrait susciter une large adhésion. L’alignement par le haut faciliterait une simplification drastique.

En 2021, l'Italie va dans la même direction en espérant ainsi augmenter la natalité.

Principes pour aller vers la simplicité, la transparence, la réduction des coûts de gestion

- Un seul objectif par mécanisme (cf. Jan Tinbergen).

- Réduire les effets de seuils (linéarité des dispositifs).

- Privilégier l’individualisation des prestations et prélèvements (ce ne serait pas contre la famille : aujourd'hui, se marier est financièrement pénalisant).

Il faudrait renoncer à voter des rustines, cataplasmes visant à montrer une sensibilité aux sujets d'actualité et qui encrassent le système socio-fiscal.

Gagnants et perdants d'une "Allocation Familiale Unique" ?

Cette préoccupation revient fréquemment. Un dossier complémentaire (17 pages et 10 graphiques actualisés en janvier 2020) fait un zoom sur cette question. Le cas des pensions alimentaires et le phénomène de non-recours y sont approfondis.

Une France coupée en trois

Au terme d'une excellente analyse de fin 2018 sur le RMI et le RSA, le sociologue Nicolas Duvoux tire la conclusion suivante : Un dispositif conçu pour lutter contre la pauvreté a trouvé une large place dans la société, au point de définir l’identité de ceux qui le perçoivent et de conduire les autres à se positionner contre lui. On ne peut mieux dire la nécessité de dispositifs uniques pour tous, allocation familiale d'abord, puis revenu de base.

Lutter contre la pauvreté des familles et des enfants

Le rapport du 5 juin 2018 du Haut Conseil de la Famille, de l'Enfance et de l'Âge (HCFEA), avec ses annexes, est remarquable pour décrire le système existant et ses défauts, en particulier sa complexité. Dans une totale incohérence avec cette analyse, il propose de rajouter un dispositif de plus sans toucher à l'existant ! Voilà une magnifique illustration de l'impossibilité de progresser par retouches. Une refondation est indispensable. Voir davantage d'explications en 2+3 pages.

Taxe d'habitation

Ce sujet surgit en 2018, avec la décision de supprimer la taxe d'habitation (TH) d'ici 2020 pour 80% des foyers, et d'ici 2023 pour les 20% les plus aisés, pour éviter un effet de seuil insupportable.

Les foyers à faibles revenus sont déjà exonérés de TH, ou bénéficient d'un plafonnement de son montant. La mesure a donc un effet de "redistribution verticale" en faveur des foyers aisés qui n'ont pas ces exonérations ou réductions.

Les foyers avec enfants bénéficient d'une réduction de TH de 10% par enfant (pour les deux premiers enfants), puis de 15% (pour chacun des suivants). La mesure a donc un effet de "redistribution horizontale" en faveur des foyers sans enfants qui n'ont pas ces réductions.

Ces deux redistributions conséquentes (sans doute plus de 5 milliards), en défaveur des plus démunis et des familles, se font en toute opacité du fait de la multiplicité des paramètres qui entrent dans le calcul de la TH. Le principe de Jan Tinbergen, un seul objectif par mécanisme, n'est pas respecté.

Des prestations familiales plus faibles pour le premier enfant ?

L'arrivée d'un enfant diminue le niveau de vie d'une famille, car le niveau des prestations est inférieur à ce que coûte l'enfant. Cette diminution est plus marquée quand il y a plusieurs enfants. Parmi d'autres, Henri Sterdyniak (article OFCE de janvier 2011) justifie ainsi des prestations par enfant plus élevées à partir du second et surtout du troisième enfant.

D'autres font au contraire remarquer que c'est le premier enfant qui coûte le plus cher.

Les concubins, qui font deux déclarations d'impôt sur le revenu, peuvent choisir, pour chaque enfant, qui les porte sur sa déclaration. Cet exemple illustre que des situations familiales complexes peuvent rendre discutable ou peu signifiante la définition du rang d'un enfant dans une famille. Mieux vaut éviter de gérer cette information.

61% des français sont favorables au versement d'allocations familiales dès le premier enfant, quitte pour cela à diminuer le montant versé aux familles de deux enfants ou plus, selon un sondage publié le 3 octobre 2019 par la Drees.

La Pologne était le seul pays européen, avec la France, sans allocations familiales pour le premier enfant. A compter de juillet 2019, l'allocation de 500 zlotys par enfant (117 euros, un tiers du SMIC local), versée sans conditions de ressources, sera étendue au premier enfant.

Une étude (master) montre que quand cette allocation était conditionnée au revenu, les mères réduisaient leur activité pour ne pas dépasser le seuil. On peut penser que tout seuil génère des comportements malsains.

Le rapport de JP Delevoye sur les retraites (18/7/2019) prévoit une majoration par enfant indépendante du rang de l'enfant, dès le premier. Les réactions à ce point sont positives, elles illustrent que les mentalités sont prêtes à abandonner la notion de rang de l'enfant.

Des Allocations Familiales imposables ?

Rendre l'AFU imposable aurait un effet redistributif, des foyers imposables vers les autres, différent de ce que produisent en moyenne les dispositifs actuels, ce qui susciterait des oppositions. L'affichage symbolique fort "le même concours de l'État pour chaque enfant" perdrait sa pertinence.

Pour les foyers imposables, l'écart de niveau de vie avec les foyers sans enfants de mêmes revenus se creuserait davantage.

Quand l'AFU deviendra la partie enfants d'un revenu de base universel, la discussion sera quasi sans objet. Voici le principe.

L'ensemble "aides + impôts" a aujourd'hui un effet global hors logement proche d'une droite, obtenu par une myriade de dispositifs. Très approximativement :

Revenus disponibles = minima sociaux et allocations familiales + 70% x revenus imposables.

Par exemple, pour un célibataire, un revenu imposable mensuel de 5000 € se traduit par un revenu disponible de 600 € (= RSA et aides diverses, hors APL) + 70% x 5000 € = 4100 €.

Le bon sens est de remplacer la myriade de dispositifs par la formule simple et linéaire qui produit quasi le même résultat. Ce sera le "Revenu de Base", avec son taux enfants et son taux adultes. Ceux qui sont dans les tranches les plus hautes de l'IR (supérieures à 30%) ne seront pas gagnants à cause de la suppression des niches fiscales et le passage de 12,8% à 30% de l'impôt sur les revenus financiers.

Il sera alors équivalent de définir un RdB enfants non imposable de 200 € par mois, ou de définir un RdB enfants plus élevé mais imposable au même taux pour tous.

Une complexité sous-estimée et croissante

Le rapport 2021 de la DREES, Minima sociaux et prestations sociales - Ménages aux revenus modestes et redistribution, publié en septembre, 318 pages, fait une bonne description de l'existant pour les seuls ménages modestes.

Le passage à une Allocation Familiale Unique pourrait nécessiter un ajustement de certains dispositifs, non mentionnés dans le livre, qui dépendent des prestations actuelles. Ces détails illustrent davantage, si besoin était, l'inextricable enchevêtrement de ces dispositifs. Par exemple, l'AVPF (Allocation Vieillesse des Parents au Foyer) dépend notamment de l'allocation de base de la PAJE (Prestation d'Accueil du Jeune Enfant), du Complément Familial et du seuil de revenus ouvrant droit à l'Allocation de Rentrée Scolaire.

Quel impact a un livret défiscalisé sur le RSA, la PPA et l'APL ? Trois sujets, trois réponses différentes, et une interaction de ces dispositifs entre eux qui fait que la baisse de l'un (du fait d'un livret défiscalisé) peut entrainer la hausse d'un autre. Voir un commentaire plus détaillé sur la page actualités, 24 février 2018.

Les ressources à prendre en compte pour calculer le RSA (article R.262-11 du CASF) sont un peu différentes pour la PA (article R.844-5 du CSS), très différentes pour l'APL (revenus catégoriels nets de l'année n-2), et encore autres pour la CMU-C et l'ACS (article R.861-10 du CSS). Dans ce dernier cas, une hausse de certaines allocations (telle que la hausse du CF et de l'ASF en 2014) peut faire perdre le bénéfice de la CMU-C ou de l'ACS.

Plus précisément, le bénéfice de l’ACS (participation de l’État au prix d’une mutuelle privée) ou de la CMU-C (gratuité totale des soins) est soumis à des seuils de « ressources ». Parmi ces ressources, l’ASPA et l’ASV (vieillesse), l’AAH et l’ASI (handicap). Or, ces allocations pourraient sensiblement augmenter. Pour éviter que certains de leurs bénéficiaires ne dépassent les seuils, une partie, seulement de leur montant sera pris en compte dans les « ressources ». Le calcul est très compliqué (Article L861-2 du code de SS, arrêté du 20 avril 2018 NOR: SSAS1811326A, circulaire DSS/2A/2018/107 du 20 avril 2018).

Ceci illustre l’importance de l’ACS et de la CMU-C pour ceux qui y ont droit. Ils cherchent à éviter de dépasser les seuils, ce qui pourrait arriver s’ils gagnaient plus. Or, ces seuils sont incompréhensibles. Il y a là une forte incitation à cacher certains revenus, notamment occasionnels.

La solution est de supprimer les seuils. C’est le principe du « revenu de base », qui devrait être d’un montant suffisant pour remplacer aussi l’ACS et la CMU-C.

Le décret n° 2018-836 du 3 octobre 2018 modifie le calcul de la PA. D'une part, elle est exceptionnellement revalorisée de 20 € (promesse politique). D'autre part, "l'abattement appliqué aux revenus professionnels est réduit de 62% à 61%". En clair, cette "réduction de l'abattement" revient à une baisse de la PPA qui annule une bonne part de la majoration de 20 €.

La forte augmentation de la PA début 2019 rend sensible le phénomène suivant : Les fonctionnaires qui ont droit au supplément familial de traitement (SFT) et à la PA verront cette dernière amputée de 39% du SFT net. Les avantages familiaux relatifs des uns (faibles salaires) et des autres (salaires trop élevés pour ouvrir droit à la PA) s'en trouvent modifiés. La solution, recommandée par la Cour des Comptes depuis des années, c'est de supprimer le SFT qui fait double emploi avec les AF. Il n'est pas normal que les fonctionnaires mangent à deux râteliers.

Le projet de Revenu Universel d'Activité (RUA) a été lancé le 3 juin 2019. On se demande pourquoi, tellement l'échec était évident. En voir une analyse.

Le rapport du CESE du 26 juin 2019, "Éradiquer la grande pauvreté à l'horizon 2030", fustige le "labyrinthe" actuel et recommande de distinguer les sujets "pauvreté", "enfants" et "logement".

Simplifier aussi les aides aux gardes d'enfants ?

Ce serait souhaitable, mais :

- C'est compliqué. Il faudrait commencer par revoir le statut des assistantes maternelles, pour que leurs clients payent des factures, et non plus un salaire. Cette anomalie concerne aussi d'autres professions (employés à domicile...). La solution est à rechercher non pas avec des entreprises intermédiaires assumant la responsabilité complexe d'employeur, mais dans un statut professionnel simple du type auto-entrepreneur.

- Il faudrait aussi prendre en compte les congés, rémunérés ou non, accordés aux parents ou aux aidants (maternité, enfant malade, handicap...). Le rapport du HCFEA "Disposer de temps et de droits pour s'occuper de ses enfants, de sa famille et de ses proches en perte d'autonomie" (110 pages + annexes, janvier 2018) a demandé un an de travail. Il indique page 84 que "dans le système actuel, il semble plus pertinent d’améliorer chaque dispositif sans chercher à en unifier les conditions". Autrement dit, une refondation paraissant impossible, ne sont envisagées que des adaptations. Pour les comprendre, le non-spécialiste que je suis devrait passer plusieurs dizaines d'heures sur ce rapport.

- C'est un sujet distinct de celui que j'ai traité. Mieux vaut deux petits dossiers qu'un trop gros.

- La simplification est absente de toutes les mesures nouvelles. Commençons petit pour faire la pédagogie de ce qu'elle est, et pour que nos institutions apprennent à la mettre en oeuvre.

Sur le fond, la proposition de Denis Clerc et Michel Dollé est de passer de "financer les gardes d’enfants" à "assurer une égalité des chances de tous les enfants". Elle est compatible avec l'AFU, qu'il est possible de diminuer au profit d'autres actions qui seraient jugées plus pertinentes (crèches, congés parentaux mieux rémunérés...). Voir le livre "Réduire la pauvreté. Un défi à notre portée", Les petits matins, 2016, ainsi qu'un article paru sur le site de Terra Nova en septembre 2017 et un autre dans le numéro de mars 2018 dans la revue Études.

Modernisation de la délivrance des prestations sociales

Un rapport IGAS / IGF de juin 2017, 317 pages, suggère une automatisation plus poussée des prestations, et la prise en compte d'informations plus récentes notamment sur les revenus. Avec le "versement social unique", le versement automatique des minima sociaux est effectivement en chantier (voir Les Echos, juin 2018). Cela génèrera des dépenses supplémentaires (moins de non-recours), mais aussi des économies grâce aux indus qu'on évitera. Pouvoir appeler "indus" et non pas "perdants" ces économies est évidemment un gros avantage dans la communication politique.

Informatiser les règles sans les simplifier va les rendre plus opaques qu'aujourd'hui. Le citoyen aura moins de démarches à faire, mais sera encore plus incapable de comprendre. Les aberrations, par exemple celles mises en évidence sur les prestations familiales, seront enterrées, définitivement ignorées de tous.

Autre exemple : on envisage d'appliquer le tiers payant aux assistantes maternelles (gardes d'enfants). Le client ne paiera quasi plus rien... et aura néanmoins le statut juridique d'employeur et les responsabilités associées.